Le spread est un terme anglais utilisé de manière générale en finance pour désigner le différentiel, c’est-à-dire l’écart qui existe entre deux indices ou deux taux.

Le spread souverain est une marge qui s’applique à un Etat ou un gouvernement dès lors qu’il souhaite emprunter des capitaux sur les marchés financiers internationaux. Il est une mesure du risque politique assumé par l’investisseur. Le spread souverain varie en fonction de la solvabilité de l’Etat et des anticipations qu’en ont les investisseurs. Il s’applique par rapport aux conditions de taux appliqués aux emprunts émis par les Etats bénéficiant des meilleures notations selon les agences de notation (meilleure note = AAA).

Sous cet angle, la Bank Of America (BoA) vient de publier le 22 octobre 2021 l’évolution des écarts aux taux souverains de 16 pays, y compris la Tunisie, pour la période de janvier 2019 à octobre 2021.

Il est à noter, à ce titre, l’enregistrement d’un pic du taux souverain des 16 pays entre mars 2020 et mai 2020, ce pic est dû à la crise de la propagation du COVID-19 en 2020 et plus précisément au 1er et au 2ème trimestre.

Pendant cette période, le Brésil, le Ghana et la Tunisie ont affiché les plus hauts pics de taux souverain. Les taux souverains ont relativement diminué au 3ème et 4ème trimestre 2020 et au 1er semestre 2021, mais, après le 25 juillet 2021, une hausse sévère et brusque du taux souverain de la Tunisie a été enregistrée. Il en est de même pour le Ghana, alors que les taux souverains des autres pays se sont stabilisés.

Sûrement le graphique ci-dessus présenté « Spreads principaux pays émergents » reflète parfaitement la dernière dégradation de la notation de la dette souveraine de la Tunisie, qui a atteint le 14 Octobre 2021, selon Moody’s, Caa1 (Négative).

Actuellement, la Tunisie affiche un taux souverain approximativement égal à 14%, qui est considéré comme un taux très élevé, et cela affecte la situation de ses finances publiques et sa capacité à se financer sur les marchés.

Pour évaluer le risque de défaut sur la dette souveraine de la Tunisie, une situation très probable, les marchés regardent différents indicateurs plus ou moins fiables et objectifs : niveau de déficit public, rentrées fiscales, stabilité politique… Ils sont aussi sensibles aux annonces qui sont faites par les pouvoirs publics, comme les annonces de plans d’austérité, les mesures d’aide au niveau national…

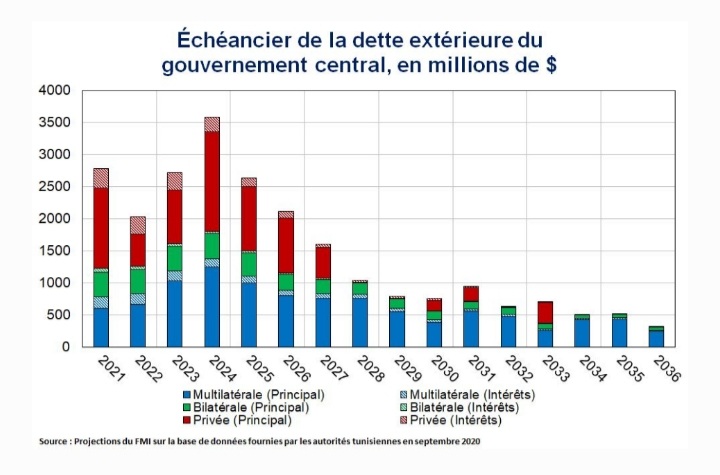

Le risque de défaut de la dette souveraine de la Tunisie, qu’on a jugé « Une situation très probable », est expliqué en partie par l’histogramme ci-dessous qui représente une projection du FMI sur 15 ans de l’échéancier de la dette extérieure de l’Etat tunisien. Il est clair que la dette extérieure est très élevée pour les six années qui vont suivre 2021, et probablement, en s’appuyant sur la situation sociale, économique et politique actuelle de la Tunisie, la dette extérieure sera plus élevée et la Tunisie sera en position de défaut, si aucune initiative de mise en place des actions correctives n’est effectuée.

Que se passe-t-il en Tunisie?

Nous expliquons sur notre chaîne YouTube . Abonnez-vous!

Commentaires