« The Banker », une référence mondiale en analyses financières et bancaires, vient de publier une note intitulée « Les banques tunisiennes sur un terrain instable alors que les difficultés économiques persistent ».

L’instabilité politique, l’augmentation de la dette publique et le chômage élevé pesaient déjà sur l’économie tunisienne avant que la pandémie de Covid-19 ne frappe début 2020. Dix ans après que les évènements qui ont déclenché le printemps arabe, bon nombre de difficultés touchant la sphère publique qui ont déclenché la révolution 2011 demeurent, indique la note.

Elle souligne que les réformes demandées par le FMI pour un éventuelle nouvelle aide extérieure du pays auront presque certainement un impact sur le secteur bancaire du pays, qui est aux prises d’une augmentation des ratios de prêts non performants (NPL) et d’une forte exposition aux risques des engagements des entreprises publiques, avec des volants de fonds propres mettant les prêteurs en danger de nouveaux chocs économiques.

« The Banker » assure que depuis 2011, les gouvernements successifs n’ont pas réussi à relancer l’économie ou à endiguer la propagation de la corruption dans le pays. La Banque mondiale rapporte que la croissance réelle n’a atteint en moyenne que 1,6% entre 2015 et 2019 et n’a pas dépassé les 3% depuis 2012. Le chômage a été résolument élevé, oscillant autour de 15% entre 2015 et 2019.

On affirme, en outre, qu’alors que la Banque mondiale estime que l’économie tunisienne a reculé de 8,8% en 2020 – la contraction la plus profonde de tous les pays d’Afrique – certaines estimations placent ce chiffre encore plus haut, sans qu’aucun secteur économique ne soit épargnée.

La note rappelle, à cet effet, que le directeur associé de la dette souveraine chez Fitch Ratings avait assuré que l’impact de la crise Covid-19 a été un peu plus fort en Tunisie, avec une contraction de 9,3 % en 2020 contre 6% au Maroc et en Algérie. Le déficit budgétaire a, par ailleurs, bondi à 10,5% du PIB en 2020 contre 3,5% l’année précédente, tandis que la dette publique s’élevait à 88% du PIB en octobre 2021.

Sous ce même angle, il a été indiqué que le secteur bancaire tunisien, dominé par des institutions publiques, est confronté à un certain nombre de risques alors que l’économie continue de stagner, notamment en raison de leur forte exposition à la dette publique. Bien que la rentabilité reste élevée, les niveaux croissants de prêts non performants du secteur et les faibles niveaux des fonds propres pourraient entraîner des problèmes dans un proche avenir si les perspectives économiques se détérioraient.

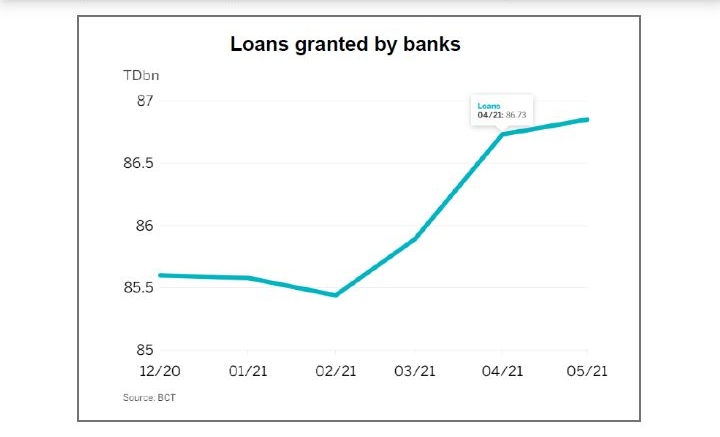

La BCT a enregistré une solide croissance du secteur bancaire pour 2020, avec des actifs en hausse de 6,1% en glissement annuel, contre 4,6% en 2019, tandis que les crédits ont augmenté de 6,8% pour atteindre 98,6 milliards de dinars contre 3,7% en 2019, précise-t-on.

La rentabilité a été un autre point positif, du fait que le revenu net agrégé des 10 plus grandes banques du pays ait augmenté de 37% en glissement annuel au premier semestre 2021, martèle-t-on et ce, en se référant aux données de Fitch Ratings. Le rendement moyen des fonds propres, qui est passé de 16,8% en 2019 à 10,1% en 2020, s’est amélioré légèrement à 11% à la fin de juin 2021. La marge nette d’intérêts moyenne des banques s’est également maintenue à 3,8% en raison de la baisse des coûts de financement induite par les fortes baisses de taux de la BCT.

On déclare, aussi, que le directeur associé bancaire chez Fitch Ratings avait expliqué qu’« avant Covid, les banques tunisiennes avaient tendance à afficher des marges saines » ajoutant que celles-ci « opéraient dans un environnement à taux d’intérêt élevés avant les baisses de taux, ce qui est positif pour les rendements des actifs car les banques prêtent à taux variable. Les crédits sont financés par des dépôts de clients bon marché ou non rémunérés et en fin de compte, les charges de dépréciation des prêts représentaient un tiers du bénéfice avant dépréciation, ce qui n’est pas élevé, surtout compte tenu de l’état de l’économie tunisienne ».

Parmi les autres évolutions positives récentes, une légère amélioration a été constaté au niveau de la couverture des prêts douteux par les provisions, qui s’élevait à 72% au premier semestre de 2021, contre 68% en 2020, selon Fitch Ratigns. Les prêts douteux non provisionnés par les capitaux propres ont diminué à 23% au cours de la même période, contre 30% en 2020.

Il a été affirmé, également, à cet effet qu’un retour aux niveaux de rentabilité d’avant la pandémie est peu probable dans un avenir proche – selon une note d’octobre de Fitch qui prévoit que la faiblesse de la qualité de crédit fera accroître le provisionnement outre l’exposition des principaux prêteurs à des niveaux élevés de dette publique ce qui pourrait être source de problèmes pour le secteur dans les années à venir.

« The Banker » a rappelé que les prêts non performants (NPL) se sont élevés dans l’ensemble du secteur depuis un certain temps, en oscillant autour de 13% au cours des trois années précédant 2020, et juste au-dessus de 10% pour les grandes banques. Le ratio global des NPL du secteur est passé à 13,8% en juin 2021, mais ce chiffre ne dit pas tout à l’examen de la situation des banques, d’une façon individuelle, où certaines d’entre elles enregistrent des NPL beaucoup plus élevés, en particulier les banques publiques ; certaines rapportent plus de 20 %, selon le directeur associé bancaire chez Fitch Ratings.

« Une chose intéressante et importante à noter, est qu’une grande partie du stock de NPL remonte à 2013-2016, au lendemain de 2011 », signale l’analyste qui considère que « prêter à l’État est risqué compte tenu de sa faible flexibilité financière ».

« Un autre élément qui préoccupe est l’exposition importante des banques aux risques liés aux prêts octroyés aux entreprises publiques du fait que l’exposition totale peut dépasser 300% des fonds propres, ce qui est extrêmement élevé compte tenu des faiblesses de leurs situations financières » conclut le responsable de Fitch Ratings.

Que se passe-t-il en Tunisie?

Nous expliquons sur notre chaîne YouTube . Abonnez-vous!

Commentaires