Le 25 novembre dernier la Bank Of America (BoA) a publié un rapport sur les caractéristiques de la crise budgétaire en Tunisie.

La BoA a indiqué que l’ampleur de la monétisation (souscription de dette intérieure sous forme de Bons du Trésor par les banques) pour combler le déficit de financement qui sera quatre fois supérieur en 2022 par rapport à 2020 et serait potentiellement le double de celui de 2021.

La Banque a estimé que le secteur bancaire ne serait pas en mesure de combler de manière adéquate ce déficit aussi important. Cela se reflète dans sa pénurie structurelle de liquidités par rapport à la banque centrale (BCT). En effet, le volume global de refinancement de la BCT, d’après la BoA s’est établi en moyenne à 10,6 milliards de dinars (3,8 milliards de dollars ; 8,4% du PIB) sur juillet-novembre 2021, soit une augmentation de 24% par rapport au premier semestre de la même année.

En dépit de cette mise en garde contre l’injection des liquidités par BCT et les banques pour combler le déficit de financement, celles-ci continuent à financer les besoins de l’Etat notamment pour payer les salaires des fonctionnaires et les autres dépenses de fonctionnement.

En revanche, la directrice générale des dettes et de la collaboration financière au ministère des Finances, Kawther Babeya a démenti « les déclarations de certains acteurs économiques et politiciens » selon lesquels la BCT a fait tourner la planche à billets afin de couvrir les salaires de janvier 2022.

On a affirmé également à la fin de la semaine dernière que les statistiques officielles de la BCT ne dévoilent aucune injection directe de liquidité avec ou sans planche à billets, alors que des rumeurs ont circulé récemment sur l’impression de billets par la BCT, afin de couvrir les salaires de janvier 2022.

Il a été assuré, sous cet angle, qu’aucune trace d’injection directe de liquidité ni à travers l’achat direct de Bon de trésor dans le cadre d’une adjudication réservée à la Banque centrale, ni à travers une injection dans les comptes des banques ou du trésor.

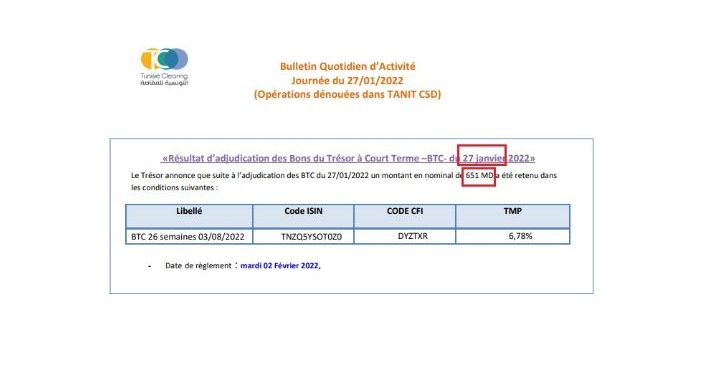

Toutefois, les données du bulletin de « Tunisie Clearing » – dépositaire central des titres – du 27 janvier 2022 contredit ce qu’on avance concernant la non-injection de liquidités directement ou indirectement par les banques dans la trésorerie de l’Etat.

La planche à billets a bel et bien tourné mais dans sa version moderne c’est-à-dire sans impression directe de billets par la BCT mais via l’intervention indirecte des banques. En effet, lors de l’adjudication des Bons du Trésor à Court Terme (BTC 26 semaines) ouverte le 27 janvier 2022, d’après ledit bulletin, le Trésor Public a levé 651 millions de dinars (MD) au taux moyen pondéré de 6,78% et ce, auprès des banques de la place.

Rappelons qu’au titre de l’exercice 2022, les besoins de financement budgétaire (coûts de trésorerie) sont estimés à 18673 MD, selon un rapport sur le budget de l’Etat pour l’année 2022 publié sur le site du ministère des Finances.

Les besoins de financement du déficit budgétaire sont estimés à 8,5 milliards de dinars, alors que ceux de la dette sont évalués à 10,025 milliards de dinars.

Selon le ministère des Finances, il est prévu de consacrer 150 MD au recouvrement du principal des crédits de trésorerie.

Les émissions nettes à court terme des bons de trésor (13 semaines et 26 semaines) qui arriveront à échéance en 2022, atteindront 3009,8 MD. Ainsi, les besoins d’emprunt sont estimés à 19982.8 MD en 2022.

Que se passe-t-il en Tunisie?

Nous expliquons sur notre chaîne YouTube . Abonnez-vous!

Commentaires